Cuando se tiene una empresa es fundamental llevar un registro pormenorizado de todos los movimientos económicos. En algunas ocasiones, es un procedimiento al que estamos obligados pero, de no estarlo, es muy útil llevar un control para saber cómo va la compañía. Este es el caso del libro mayor de contabilidad que si bien no es obligatorio, sí que es muy recomendable.

En Gesfiser Ibr te queremos contar todo lo que necesitas saber del libro mayor para tener las cuentas de tu empresa bajo control.

Índice

¿Qué es el libro mayor?

El libro mayor no es lo mismo que el libro diario. En este último se deben registrar todos los movimientos económicos que se realizan en una empresa durante un ejercicio económico y que son consecuencia de la actividad que realiza. Siempre deben anotarse en el mismo orden cronológico en el que se producen.

El libro mayor tiene distintas características, pero también se utiliza para controlar la economía de la empresa. Siempre por medio de registros correctos y anotados con claridad.

La definición del libro mayor sería que sirve para controlar todos los movimientos económicos que se realizan en cada una de las cuentas de la compañía. Esto incluye las distintas operaciones económicas que se anotan en el libro diario. De esta forma, se consigue verificar el saldo que permanece en cada cuenta, con los datos de todas las operaciones registradas.

Así que, se le llama libro mayor porque registra el movimiento total de cada subcuenta de la compañía.

¿Cuál la importancia del libro mayor?

La función más importante del libro mayor es la de reflejar todas las operaciones de cada cuenta que se registren en el libro diario. Es una de las herramientas más importante para analizar la contabilidad de una empresa, junto con el balance de situación.

El libro mayor de cuentas es muy empleado tanto a nivel interno, como para ser cotejado por las propias entidades bancarias. Es un instrumento para demostrar que la contabilidad está clara, y que así los bancos no endurezcan las condiciones de financiación. De hecho, si los registros no están claros, las entidades se puede negar a conceder crédito.

Los libros mayores también se suelen consultar para conocer pagos pendientes o para comprobar que no se hayan cometido errores al registrar ciertas operaciones. Lo normal es que este tipo de comprobaciones se realicen con programas informáticos diseñados para tal fin.

Hay empresas que llevan esta clase de gestiones a nivel interno mientras que otras prefieren dejarlo en manos de una gestoría en la que diferentes expertos se encargan de que todo esté al día.

¿Cómo hacer un libro mayor?

Como decíamos, en la actualidad todo este tipo de asuntos contables suelen realizarse por medio de un software informático. Sin embargo, hay algunas empresas que siguen haciéndolo de forma manual.

La verdad es que da igual el soporte utilizado, el libro mayor debe reflejar en hojas separadas todas las cuentas del balance. Se incluirán tanto las del activo como las del pasivo así como las de gastos e ingresos.

Para hacer un libro mayor se emplea el sistema de partida doble. De esta forma, las cuentas se representan en forma de T. Su lado izquierdo refleja el DEBE y el derecho el HABER.

Los movimientos se deben registrar primero en el libro diario y después se importan de forma agrupada por cada cuenta.

Lo habitual es que cada página del libro mayor esté dividida en 5 columnas y dedicada a una cuenta contable de la empresa. La disposición por columnas es la siguiente:

- Fecha del movimiento.

- Concepto para identificarlo.

- Debe, donde se registran los ingresos.

- Haber, donde se registran los movimientos de gasto.

- Saldo Final que es el resultado de la resta entre el Debe y el Haber.

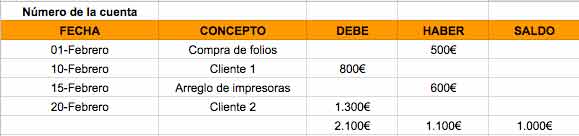

Ejemplo de libro mayor

Pongamos un ejemplo de libro mayor para una copistería en la que sus movimientos han sido los siguientes:

La empresa ha pagado:

- Compra de folios: 500€

- Reparación de impresoras: 600€

La empresa ha cobrado:

- Cliente 1: 800€

- Cliente 2: 1.300€

De este modo, su libro mayor quedaría de la siguiente manera:

¿Estás listo para hacer tu libro mayor? Si no lo ves claro y quieres llevar una contabilidad perfecta, cuenta con nuestra ayuda.

En Gesfiser Ibr nos ocuparemos de que todos tu libros lleven un registro cuidado y preciso. ¡Sin errores!

Muy claro. Gracias

Gracias a ti Alejandro :).

Gracias por la información. Siempre había pensado en que llevar los números de una empresa era para calcular impuestos y para que los socios vieran cómo había ido la empresa, sin embargo, no me había dado cuenta de que una entidad bancaria podría tener interés en ello en el caso de tener la intención de conceder una línea de crédito.

me encanto, super claro y sencillo

Que buena explicacion, gracias

me encanto, súper claro y sencillo

Muchas gracias..son de muchísima ayuda👍